Wraca polski problem z długiem publicznym. PKB rośnie tak

wolno, że relacja długu do PKB znów może przez to podejść pod 55%.

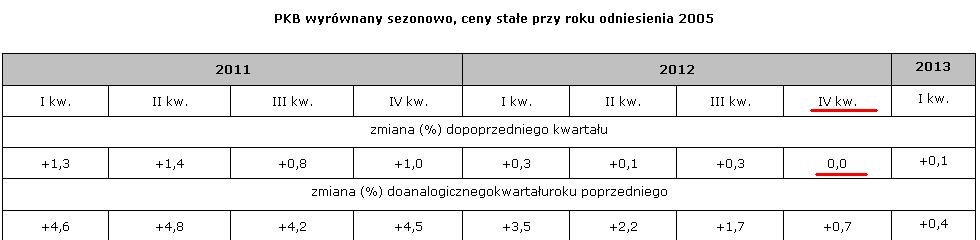

Wg GUS PKB urósł w I kwartale o 0,5% rok do roku. Urósł o tyle realnie. Nominalnie wynosi teraz 1602 mld PLN.

Na koniec 2012 PKB wynosił 1595 mld PLN. Czyli w pierwszym kwartale roczny PKB

nominalnie wzrósł o 7 mld PLN. Zaledwie o 7 mld. To oznacza, że znów będzie nam

rosła relacja długu publicznego do PKB. Ta relacja to równoległy wyścig

zadłużenia i PKB nominalnego właśnie. W czwartym kwartale 2012 PKB urosło

nominalnie tylko o 9 mld PLN, a dług urósł wtedy o niecałe 5 mld PLN, więc

wszystko było okej. Teraz wszystko wskazuje na to, że dług znów rośnie znacznie

szybciej niż nominalne PKB.

Oficjalnych danych o długu publicznym na koniec I kwartału

jeszcze nie ma, ale są już dane o zadłużeniu Skarbu Państwa, a to jakieś

95%-96% całego długu publicznego. Dług Skarbu Państwa urósł w pierwszym

kwartale o 31,9 mld PLN. Samorządy miały pierwszy kwartał z nadwyżką, ale MF owyraźniejszym spadku zadłużenia w samorządach nie pisze nic, więc zakładam, że

tam się nic nie zmienia. Jeśli założymy, że dług publiczny urósł w Q1 o tyle

samo, co dług Skarbu Państwa, to wyjdzie nam, że wynosi on już 872,4 mld PLN. A

to daje 54,4% PKB. To spory wzrost z poziomu 52,7% notowanego na koniec 2012.

Ale proszę nie panikować, są okoliczności łagodzące

Faktycznie PKB i w 2009 i w 2010 nominalnie rósł najsłabiej

w pierwszych kwartałach, potem już było lepiej. W 2011 tylko Q3 był minimalnie

słabszy od Q1. Natomiast dług publiczny w 2009 i 2011 w pierwszych kwartałach

przyrastał zdecydowanie najszybciej. Ale w 2010 i 2012 wyglądało to inaczej. Tutaj

reguła sezonowości jest więc mniej oczywista, ale trzeba pamiętać o tym, że MF

w pierwszym kwartale tego roku sfinansowało ponad połowę całorocznym potrzeb

finansowych (a do końca maja 80%), można więc zakładać, że przyrost długu w kolejnych

kwartałach będzie mniejszy, a może nawet nie będzie go wcale.

To w czym problem ? Bardziej w tempie wzrostu nominalnego

PKB. Jeśli zupełnie przestanie rosnąć , albo wręcz zacznie trochę spadać, to

nawet przy stabilnym poziomie długu relacja dług/PKB będzie nadal rosnąć. Czy

nominalny PKB może przestać rosnąć, jeśli wszyscy zapowiadają wzrost całoroczny

o mniej więcej 1% ? Może. 1% PKB ma rosnąć realnie. Wystarczy 2% deflacji i

będzie to oznaczać spadek nominalnego PKB o 1%. Czy 2% deflacji jest do

pomyślenia ? Moim zdaniem jest, bo w przypadku PKB nie chodzi tylko o ceny

towarów konsumpcyjnych (tu 2% deflacji jest nie do pomyślenia). Do PKB wchodzą

też ceny w inwestycjach, w eksporcie, imporcie, a tu już może być różnie.

Weźmy chociażby dzisiejsze dane GUS o PKB za pierwszy

kwartał. Inwestycje spadły o 2%. To ujęcie realne. Jeśli przeliczymy wartości

nominalne, to wychodzi, że inwestycje spadły o 3,6%. Tu więc deflacja

przekracza już 1,5%.

Obstawiam, że tym razem ponownie, tak samo jak w 2011, uda

się pozostać z długiem poniżej 55% PKB, ale byłbym tego pewien znacznie

bardziej, gdyby w końcu pojawiła się w gospodarce jakaś inflacja. Przy deflacji

utrzymanie długu publicznego na obecnym poziomie będzie trudne.